Oleh :

Kelompok 7 (A-eks)

Irfandi

Wardana

Imelda veronica Gea

Grace

Perdana Hutabarat

JURUSAN

PENDIDIKAN EKONOMI

FAKULTAS

EKONOMI

UNIVERSITAS

NEGERI MEDAN

2014

________________________________________________________________________

PENDAHULUAN

PENDAHULUAN

Latar Belakang

Setiap

perusahaan pasti menginginkan laba yang besar dalam usaha produksinya.

Untuk mencapai hal tersebut, tentu pemahaman akan biaya produksi sangat

diperlukan, karena biaya produksi merupakan faktor penting yang perlu

diperhatikan ketika perusahaan hendak menghasilkan suatu produk.

Pemahaman tentang teori produksi

sangat penting bagi suatu perusahaan, karena dengan itu perusahaan dapat

memperhitungkan biaya-biaya apa saja yang memang diperlukan untuk menghasilkan

suatu barang.

Biaya

produksi adalah beban yang harus ditanggung oleh produsen dalam bentuk uang

untuk menghasilkan suatu barang atau jasa. Menetapkan biaya produksi berdasarkan

pengertian tersebut memerlukan kecermatan karena terkadang ada hal yang sulit

diidentifikasikan.

Tujuan

Penulisan

Adapun tujuan dari makalah ini

adalah sebagai berikut:

1. Memahami

hal-hal mengenai biaya produksi

2. Mengetahui

macam-macam konsep biaya yang berhubungan erat dengan produksi dan hubungannya

satu sama lain.

Rumusan Masalah

a) Apa yang dimaksud dengan biaya produksi?

b) Apa saja teori-teori biaya produksi jangka

pendek?

c) Apa saja teori-teori biaya produksi jangka

panjang?

PEMBAHASAN

Biaya Produksi

Biaya

produksi dalam pengertian ekonomi ialah semua beban yang harus ditanggung untuk

menghasilkan suatu produk yang hendak dijual. Perusahaan harus membayar

semua faktor produksi yang hendak dibawa ke pasar. Pada prinsipnya,

terdapat tiga konsep biaya yang penting dan erat hubungannya dengan produksi,

yaitu: biaya total (total cost), biaya rata-rata (average total cost),

dan biaya marjinal (marginal cost).

Biaya

total adalah jumlah seluruh biaya yang diperlukan untuk sejumlah output

tertentu. Biaya total ini dibedakan menjadi dua, yaitu biaya tetap total

dan biaya total variabel (Anonimous, 2014).

Biaya produksi adalah semua

pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor

produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan

barang-barang yang diproduksikan perusahaan tersebut. Untuk menghasilkan

barang atau jasa diperlukan faktor-faktor produksi seperti bahan baku, tenaga

kerja, modal, dan keahlian pengusaha.

Semua faktor-faktor produksi yang

dipakai merupakan pengorbanan dari proses produksi dan juga berfungsi sebagai

ukuran untuk menentukan harga pokok barang. Input yang digunakan untuk

memproduksi output tersebut sering

disebut biaya oportunis. Biaya

oportunis sendiri merupakan biaya suatu faktor produksi yang memiliki nilai

maksimum yang menghasilkan output dalam suatu penggunaan alternatif.

A. BIAYA

PRODUKSI DALAM JANGKA PENDEK

Didalam

menganalisis biaya produksi perlu dibedakan dua jangka waktu : (i) jangka

pendek, yaitu jangka waktu dimana sebagian faktor produksi tidak dapat

ditambah jumlahnya, dan (ii) jangka panjang, yaitu jangka waktu dimana

semua faktor produksi mengalami perubahan. Dalam bagian ini akan dibuat

analisis mengenai biaya produksi dalam jangka pendek. Sedangkan biaya

produksi dalam jangka panjang akan diuraikan

dalam bagian pembahasan selanjutnya.

BERBAGAI PENGERTIAN BIAYA PRODUKSI

JANGKA PENDEK

Tabel 10.1

menunjukkan nilai-nilai berbagai pengertian biaya produksi yang dikeluarkan

untuk menghasilkan suatu barang. Dalam membuat contoh yang terdapat dalam Tabel

10.1 tersebut dimisalkan tenaga kerja adalah faktor produksi yang berubah-ubah

jumlahnya, sedangkan faktor-faktor produksi lain jumlahnya tetap. Apabila

jumlah sesuatu faktor produksi yang digunakan selalu berubah-ubah, maka biaya

produksi yang dikeluarkan juga berubah-ubah nilainya. Dan apabila jumlah

sesuatu faktor produksi yang digunakan adalah tetap, maka biaya produksi yang

dikeluarkan untuk memeprolehnya adalah tetap nilainya. Dengan demikian

keseluruhan jumlah biaya produksi yang dikeluarkan produsen dapat dibedakan

menjadi dua jenis pembiayaan yaitu biaya yang selalu berubah dan biaya

tetap.

Analisis

mengenai biaya produksi akan memperhatikan juga tentang (i) biaya produksi

rata-rata yang meliputi biaya produksi total rata-rata, biaya produksi

tetap rata-rata, dan biaya produksi berubah rata-rata, dan (ii) biaya

produksi marjinal, yaitu tambahan biaya produksi yang harus dikeluarkan

untuk menambah satu unit produksi. Berikut ini secara lebih terperinci

diterangkan arti dari berbagai jenis pengertian biaya produksi diatas, dan

selanjutnya dijelaskan pula cara menghitung nilainya.

TABEL 10.1

Biaya produksi dalam jangka pendek (Ribu Rupiuah)

|

Jumlah

Pekerja

|

Jumlah

Produksi

|

Biaya

Tetap total

|

Biaya

Berubah total

|

Biaya

Total

|

Biaya

Marjinal

|

Biaya tetap

Rata-rata

|

Biaya

Berubah

Rata-rata

|

Biaya total

Rata-rata

|

|

0

1

2

3

4

5

6

7

8

9

10

11

|

0

2

6

12

20

27

33

38

42

45

47

48

|

50

50

50

50

50

50

50

50

50

50

50

50

|

0

50

100

150

200

250

300

350

400

450

500

550

|

50

100

150

200

250

300

350

400

450

500

550

600

|

_

25

12,5

8,3

6,25

7,1

8,3

10,0

12,5

16,7

25

50

|

_

25

12,5

8,3

6,25

7,1

8,3

10,0

12,5

16,7

25

50

|

_

25

16,7

12,5

10

9,3

9,1

9,2

9,5

10

10,6

11,5

|

_

50

25

16,7

12,5

11,1

10,6

10,5

10,7

11,1

11,7

12,5

|

BIAYA

TOTAL DAN JENIS BIAYA-BIAYA TOTAL

Biaya

total adalah keseluruhan jumlah biaya produksi yang dikeluarkan. Konsep Biaya

Total dibedakan kepada tiga pengertian : Biaya Total (Total Costs), Biaya

Tetap Total (Total Fixed Costs), dan Biaya Berubah Total (Total

Variable Costs). Berikut ini diterangkan arti dari ketiga konsep tersebut.

Biaya Total (TC)

Keseluruhan

jumlah biaya produksi yang dikeluarkan dinamakan biaya total. Kolom (5) dalam

Tabel 10.1 menunjukkan biaya yang dikeluarkan oleh produsen pada berbagai

jumlah tenaga kerja yang digunakan. Biaya produksi total atau biaya total (Total

Costs) didapat dari menjumlahkan biaya tetap total (TFC dari perkataan Total

Fixed Costs) dan biaya berubah total (TVC dari perkataan Total Variable

Costs). Dengan demikian, biaya total dapat dihitung dengan menggunakan

rumus berikut :

|

TC

= TFC + TVC

|

|

|

2. Biaya

Tetap Total (TFC)

Keseluruhan

biaya yang dikeluarkan untuk memperoleh faktor produksi (input) yang tidak

dapat diubah jumlahnya dinamakan biaya tetap total. Membeli mesin,

mendirikan bangunan pabrik adalah contoh dari faktor produksi yang dianggap

tidak mengalami perubahan dalam jangka pendek. Dalam Tabel 10.1 besarnya

biaya tetap total, yang ditunjukkan dalam kolom (3) adalah Rp. 50.000,-

3.

Biaya Berubah Total (TVC)

Keseluruhan

biaya yang dikeluarkan untuk memperoleh faktor produksi yang dapat diubah

jumlahnya dinamakan biaya berubah total. Dimisalkan bahwa faktor produksi

yang dapat berubah jumlahnya adalah tenaga kerja. Setiap tenaga kerja yang

digunakan memperoleh pendapatan sebersar Rp. 50.000,-. Bahan-bahan mentah

merupakan variabel yang berubah jumlah dan nilainya dalam proses produksi.

Semakin tinggi produksi, semakin banyak bahan mentah yang diperlukan. Oleh

sebab itu perbelanjaan diatas bahan mentah semakin bertambah. Dalam

analisis biasanya biaya untuk memperoleh bahan mentah diabaikan. Oleh

sebab itu biaya berubah biasanya merupakan perbelanjaan untuk membayar tenaga

kerja yang digunakan. Berdasarkan kepada permisalan ini, biaya berubah total

ditunjukkan dalam kolom (4).

BIAYA

RATA-RATA DAN MARJINAL

Dalam

analisis mengenai biaya, konsep-konsep yang lebih diutamakan adalah biaya

rata-rata dan marjinal. Biaya rata-rata dapat dibedakan kepada tiga

pengertian : Biaya Tetap Rata-rata (Average Fixed Costs), Biaya

Berubah Rata-rata (Average Variable Costs) dan Biaya Total

Rata-rata (Average Total Costs). Konsep biaya lain yang perlu

dipahami adalah Biaya Marjinal atau

Marginal Cost.

Definisi

dan arti setiap konsep tersebut dan contoh perhitungannya diterangkan dalam

uraian dibawah ini.

·

Biaya

Tetap Rata-rata (AFC)

Apabila

biaya tetap total (TFC) untuk memproduksi sejumlah barang tertentu (Q) dibagi

dengan jumlah produksi tersebut, nilai yanh diperoleh adalah biaya tetap

rata-rata. Denga demikian rumus untuk menghitung biaya tetap rata-rata (AFC)

adalah :

AFC =

TFC/Q

·

Biaya Berubah Rata-rata (AVC)

Apabila

biaya berubah total (TVC) untuk memperoduksi sejumlah barang (Q) dibagi

dengan jumlah produksi tersebut, nilai yang diperoleh adalah biaya berubah

rata-rata. Biaya berubah rata-rata dihitung dengan rumus :

AVC =

TVC/Q

·

Biaya

Total Rata-rata (AC)

Apabila

biaya total (TC) untuk memproduksi sejumlah barang tertentu (Q) dibagi dengan

jumlah produksi tersebut, nilai yang diperoleh adalah biaya total rata-rata.

Nilainya dihitung menggunakan rumus dibawah ini :

AC=AFC+AVC

·

Biaya

Marjinal (Marginal Cost)

Kenaikan

biaya produksi yang dikeluarkan untuk menambah produksi sebanyak satu unit

dinamakan biaya marjinal. Dengan demikian, berdasarkan pada

definisi ini, biaya marjinal dapat dicari dengan menggunakan rumus :

MC n=

∆TC/∆Q

Dimana :

MC= Biaya

marginal (marginal cost)

∆Q=

Perubahan kualitas barang dan jasa

Akan tetapi pada umumnya prtambahan satu

unit faktor produksi akan menambah beberapa unit produksi.

Bentuk Kurva Biaya Jangka Pendek

Gambar 10.1

Kurva

Biaya-Biaya Total

Dalam gambar diatas digambarkan 3 jenis kurva yang

termasuk dalam golongan kurva-kurva biaya total rata-rata, yaitu:

·

Kurva TFC yang menggambarkan biaya

tetap total

·

Kurva TVC yang menggambarakan

biaya berubah total

·

Kurva TC yang menggambarkan biaya

total

Pada permulaannya apabila jumlah factor berubah adalah

sedikit, produksi marjinal meningkat dan menyebabkan TVC berbentuk agak

landai (lihat bagian ab) tetapi, apabila produksi sudah semakin banyak,

produksi marjinal semakin berkurang dan menyebabkan kurva TVC semakin tegak

(lihat bagian bc).

Kurva

Biaya Rata-Rata

Kurva-kurva dalam gambar 10.2 dilukis berdasarkan kepada

angka-angka yang terdapat dalam table 10.1. Kurva biaya tetap rata-rata

berbentuk menurun dari kiri atas ke kanan bawah. Bentuk yang demikian

disebabkan karna ia menggambarkan bahwa semakin besar jumlah produksi,

semakin kecil biaya tetap rata-rata.

Gambar 10.2

|

HUBUNGAN

KURVA MC DENGAN AVC DAN AC

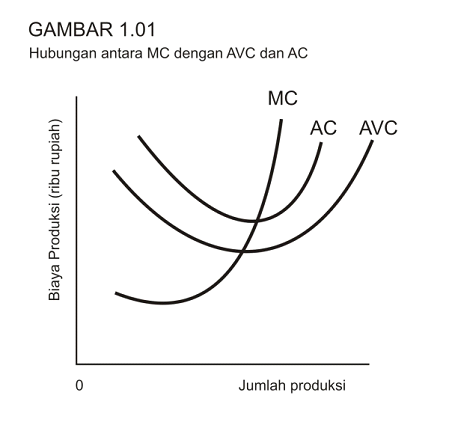

Dalam menggambarkan kurva-kurva biaya rata-rata perlulah

disadari dan diingat bahwa kurva AVC dan AC dipotong oleh kurva MC pada titik

terendah dari masing-masing kurva tersebut. Hal itu harus dibuat agar tidak

menyalahi hukum matematik.

Contoh yang berikut dapat memberikan penerangan mengapa sifat

perpotongan yang baru dijelaskan ini harus wujud. Misalkan pada waktu produksi

sebesar 10, nilai AVC adalah Rp 100. Dengan pemisalan ini maka TVC adalah 10 x

RP 100 = Rp 1000. Misalkan untuk menambah 1 unit produksi lagi biaya

marjinalnya adalah Rp 56. Dengan demikian TVC adalah Rp 1000 + Rp 56 = Rp 1056

dan oleh karenanya AVC adalah Rp 1056/11 = Rp 96. Sekarang kita isalkan pula

bahwa biaya marjinal adalah Rp 155. Maka sekarang TVC adalah Rp 1000 + Rp 155 =

Rp 1155, dan oleh sebab itu AVC adalah Rp 1155/11 = Rp 105. Contoh ini pada

hakikatnya menunjukan bahwa:

- Apabila MC < AVC, maka nilai AVC menurun

(berarti kalau kurva MC di bawah kurva AVC maka kurva AVC sedang menurun).

- Apabila MC > AVC, maka nilai AVC akan

semakin besar (berarti kalau kurva MC di atas AVC maka kurva AVC sedang

menaik).

{kind=link}

Sebagai akibat keadaan yang dinyatakan dalam (1) dan

(2) maka kurva AVC dipotong oleh kurva MC di titik terendah dari kurva AVC.

Dengan cara yang sama dapat dibuktikan bahwa kurva AC dipotong oleh kurva MC

pada titik terendah kurva AC. Secara grafik hubungan di antara MC dengan AVC

dan AC adalah sperti yang ditunjukan dalam Gambar 1.01.

BIAYA

PRODUKSI DALAM JANGKA PANJANG SEHINGGA NAMPAK AC

Dalam jangka panjang perusahaan dapat menambah semua faktor

produksi atau input yang akan digunakannya. Oleh karena itu, biaya produksi

tidak perlu lagi dibedakan antara biaya tetap dan biaya berubah. Di dalam

jangka panjang tidak ada biaya tetap, semua jenis biaya yang dikeluarkan

merupakan biaya berubah. Ini berarti bahwa perusahaan-perusahaan bukan saja

dapat menambah tenaga kerja tetapi jugamenambah jumlah mesin dan peralatan

produksi lainnya, luas tanah yang digunakan (teutama dalam kegiatan pertanian)

dan luasnya bangunan/pabrik yang digunakan. Sebagai akibatnya, dalam jangka

panjang terdapat bayak kurva jangka pendek yang dapat dilukiskan.

CARA

MEMINIMUMKAN BIAYA DALAM JANGKA PANJANG

Karena dalam jangka panjang oerusahaan dapat memperluas

kapasitas produksinya, ia harus menentukan besarnya kapasitas pabrik (plant

size) yang akan meminimumkan biaya produksinya. Dalam analisi ekonomi kapasitas

pabrik digambarkan oleh kurva biaya total rata-rata (AC). Dengan demikian

analisi mengenai bagaimana produsen menganalisis kegiatan produksinya dalam

usahanya meminimumkan biaya dapat dilakukan dengan memperhatikan kurva AC untuk

kapasitas yang berbeda-beda.

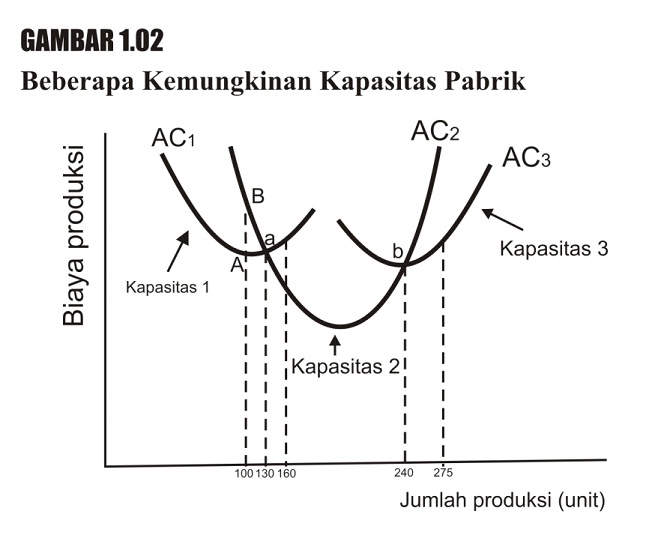

{kind=link}

Contoh yang menggambarkan bagaimana analisi tersebut dibuat

ditunjukan dalam Gambar 1.02. Dimisalkan terdapat tiga kapasitas pabrik yang

dapat digunakan oleh pengusaha. Kapasitas 1 ditunjukan oleh , Kapasitas 2

ditunjukan oleh AC2, dan Kapasitas 3 ditunjukan oleh AC3. Dalam contoh ini pada

hakikatnya pengusaha mempunyai tiga pilihan dalam menggunakan alat-alat

produksi : Kapasitas 1, Kapasitas 2 dan Kapasitas 3. Berturut-turut biaya

produksi yang akan dikeluarkan untuk menggunakan masing-masing kapasitas

tersebut adalah ditunjukan oleh AC1, AC2, AC3. Yang manakah kapasitas yang akan

dipilih produsen? Faktor apakah yang menentukan pilihan tersebut?

Faktor yang akan menentukan kapasitas produksi yang digunakan

adalah tingakt produksi yang ingin dicapai. Apabila perusahaan tersebut ingin

mencapai produksi sebanyak 100 unit, adalah lebih baik untuk menggunakan

Kapasitas 1 (lihat titik A). Kalau yang digunakan adalah Kapasitas 2, seperti

dapat dilihat dalam Gambar 1.02, biaya prduksi adalah lebih tinggi (lihat titik

B). Kapasitas 1 adalah kapasitas yang paling efisienm dan akan meminimumkan

biaya produksi, untuk produksi di bawah 130 unit. Untuk produksi di abtara 130

dan 240 unit, Kapasitas 2 adalah yang paling efisien, karena biaya produksi

adalah paling minimum dengan menggunakan kapasitas tersebut. Ini dapat dilihat

misalnya untuk produksi sebanyak 160 unit. Seperti dapat dilihat dalam Gambar

1.02, AC1 berada di atas AC2, yang berarti dengan menggunakan Kapasitas 1 biaya

akan lebih tinggi daripada menggunakan Kapasita 2. Untuk produksi melebihi 240

unit, misalnya 275 unit, Kapasitas 3 adalah yang harus digunakan produsen.

Penggunaan ini akan meminimumkan biaya. Dari contoh ini dapat disimpulkan bahwa

peminimuman biaya jangka panjang tergantung kepada dua faktor berikut:

- Tingkat produksi yang ingin dicapai

- Sifat dari pilihan kapasitas pabrik yang

tersedia

KURVA

BIAYA TOTAL RATA-RATA JANGKA PANJANG

Uraian

yang baru saja dilakukan mengenai caranya seorang produsen menentukan kapasitas

produksi yang akan digunakannya akan memberikan petunjuk tentang bentuk kurva

biaya total rata-rata jangka panjang atau kurva LRAC (Long Run Average Cost).

Kurva LRAC dapat didefiniskan sebagai kurva yang menunjukan biaya rata-rata

yang paling minimum untuk berbagai tingkat produksi apabila perusahaan dapat

mengubah kapasitas produksinya. Dalam Gambar 1.02 kurva LRAC meliputi kurva AC1

sampai di titik a, kurva AC2 dari titik a ke titik b, dan bagian dari AC3

dimulai dari titik b.

{kind=link}

Kurva LRAC bukanlah dibentuk berdasarkan kepada bebearap

kurva AC saja, tetapi berdasarkan kepada kurva AC yang tidak terhingga

banyaknya. Yaitu ia tidak dibentuk oleh tiga kurva AC seperti yang ditunjukan

oleh Gambar 1.02, akan tetapu oleh kurva AC yang sangat banyak, yaitu seperti

yang terdapat dalam Gambar 1.03. Oleh karena kurva AC banyak jumlahnya maka

kurva LRAC adalah suatu kurva yang berupa garis lengkung yang berbentuk U.

Kurva LRAC tersebut merupakan kurva yang menyinggung beberapa kurva AC jangka

pendek. Titik-titik persinggungan tersebut merupakan biaya produksi yang paling

optimum/minimum untuk berbagai tingkat produksi yang akan dicapau pengusaha di

dalam jangka panjang.

Satu hal yang harus diingat dalam menggambarkan kurva LRAC

adalah bahwa kurva itu tidak menyinggung kurva-kurva AC pada bagian (di titik)

yang terendah dari kurva AC. Dalam Gambar 1.03 hanya kurva ACx yang disinggung

oleh kurva LRAC pada bagian kurva ACx yang paling rendah, yaitu titik B. Kurva

AC yang terketak di sebelah kiri dari ACx disinggung oleh kurva LRAC di bagian

yang lebih tinggi dan di sebelah kiri dari titik terendah. Perhatikanlah

misalnya kurva AC2. Jelas kelihatan bahwa titik A bukanlah titik terendah pada

kurva AC2. Titik tersebut terletak di sebelah kiri dari titik terendah AC2.

Kurba AC yang terletak di sebelah kanan dari kurva ACx disinggung oleh kurva

LRAC juga di bagian yang terletak lebih tinggi dari minimum pada AC yang

bersangkutan, dan titik singgung tersebut terletak di sebelah kanan dari titik

yang terendah. Titik C pada kurva AC3 jelas menggambarkan keadaan tersebut.

Di dalam jangka panjang titik terendah dari suatu AC tidak

menggambarkan biaya yang paling minimum untuk memproduksi suatu tingkat

produksi. Terdapat kapasitas produksi lain (AC lain) yang dapat meminimumkan

biaya. Sebagai buktinya perhatikanlah AC1 dan AC2. Titik A1 adalah titik

terendah pada AC1. Dengan demikian dalam jangka pendek, produksi sebesar QA

dapat diproduksikan dengan biaya yan lebih rendah dari titik mana pun pada AC1.

Tetapi dalam jangka panjang biaya itu belum merupakan biaya yang paling minimum,

karena apabila kapasitas produksi yang berikut digunakan (AC2), produksi

sebesat QA akan mengeluarkan biaya sebanyak seperti ditunjukan oleh titik A

pada AC2. Dari contoh ini dapat disimpulkan bahwa kurva LRAC, walaupun tidak

menghubungkan setiap titik terendah dari AC, menggambarkan biaya minimum

perusahaan dalam jangka panjang.

SKALA

EKONOMI DAN TIDAK EKONOMI

1.

Skala Ekonomi

Skala kegiatan produksi jangka

panjang dikatakan bersifat mencapai skala ekonomi apabila pertambahan produksi

menyebabkan biaya produksi rata – rata menjadi semakin rendah. Produksi yang

semakin tinggi menyebabkan perusahaan menambah kapasitas produksi, dan

pertambahan kapasitas ini menyebabkan kegiatan produksi bertambah efisien. Pada

kurva LRAC keadaan ini ditunjukkan oleh bagian kurva yang semakin menurun

apabila produksi bertambah.

Beberapa faktor penting yang

menimbulkan skala ekonomi adalah :

- Spesialisasi

Faktor – Faktor Produksi

- Pengurangan

Harga Bahan Mentah dan Kebutuhan Produksi Lain

- Memungkinkan

Produk Sampingan (by – Products) Diproduksi

- Mendorong

Perkembangan Usaha Lain

- Penggunaan

intensif personil dengan keahlian tinggi yang lebih banyak dan penggunaan

modal yang lebih banyak (misalnya dengan jadwal shift)

Skala tidak ekonomi terjadi ketika

ukuran perusahaan berlebihan. Perusahaan memang bisa meningkatkan

ukurannya untuk memperoleh keuntungan dari skala ekonomis, tetapi keuntungan

menghilang ketika perusahaan mencapai ukuran tertentu. Skala tidak

ekonomi termasuk jangka panjang dan secara jelas harus dibedakan dari

pendapatan yang semakin berkurang yang timbul dalam jangka pendek.

Seringkali diperdebatkan bahwa skala tidak ekonomi adalah jarang - sesungguhnya

jika – diamati dalam industri karena perusahaan akan kembali memotong ukuran

mereka.

Beberapa kemungkinan penyebab skala

tidak ekonomi adalah :

- Kesukaran

pengendalian dan pengawasan

- Pembuatan

keputusan yang lamban sehubungan dengan kelebihan ukuran administrasi

- Kekurangan motivasi karyawan

Kenaikan produksi yang sedikit saja telah menimbulkan skala

ekonomi yang sangat menguntungkan tetapi pada tingkat produksi yag rendah skala

tidak ekonomis cepat terwujud. Biasanya

terjadi pada industri dengan banyak perusahaan tetapi skala usahanya kecil –

kecil.

Pada awalnya skala ekonomis sangat menguntungkan tetapi

tidak berlangsung lama akan tetapi diikuti oleh LRAC yang datar (skala tidak

ekonomis belum berlaku ). Setelah tingkat produksinya sangat tinggi barulah

skala tidak ekonomis berlaku . Biasanya dalam industri itu terdiri beberapa

perusahaan besar dan perusahaan kecil.

1.

Monopoli

alamiah yaitu perusahaan yang menyediakan barang atau jasa pada seluruh pasar

yang membutuhkannya dengan biaya yang lebih rendah dari pada dua atau tiga

perusahaan sekaligus. Contonya dalam kasus monopoli alamiah yang dilakukan

pertamina dalam pasar penjualan gas elpiji, pertamina melakukan monopoli

alamiah karna tidak ada pelaku usaha lain yang mau masuk ke pasar yang

menjadi kompetitornya karena di nilai investasi awal untuk bisnis tersebut

sangatlah tinggi.

Untuk

memproduksi 10 unit produk diperlukan 15 jam kerja, sedangkan untuk memproduksi

25 unit diperlukan 30 jam kerja. Adanya skala ekonomis dilihat dari kenyataan

bahwa dengan melipatduakan input tenaga kerja dari 15 menjadi 30 jam kerja

menyebabkan output industri tersebut meningkat lebih dari dua kali lipat, yakni

dari 10 menjadi 25 unit. Dalam kenyataannya, dengan pelipatan input, output

dapat meningkat dengan kelipatan 2,5

KESIMPULAN

Adapun kesimpulan yang dapat

diperoleh dari makalah ini antara lain adalah:

1. Biaya

Produksi merupakan semua beban yang harus dikeluarkan oleh produsen untuk dapat

menghasilkan suatu barang / produksi.

2. Pada

prinsipnya terdapat tiga konsep biaya yang penting dan erat hubungannya dengan

produksi yaitu: biaya total, biaya rata-rata, dan biaya marjinal.

3. Biaya

total merupakan penjumlahan dari biaya variabel dan biaya tetap.

4. kurva

biaya marginal senantiasa memotong kurva biaya rata-rata dari bawah dan tepat

melalui titiknya yang terendah.

DAFTAR PUSTAKA

Rosyidi, Suherman. 2005. Pengantar

Teori Ekonomi. Surabaya: PT Rajagrafindo Persada.

monkeyrie.blogspot.com/2012/12/teori-biaya-produksi.html